/cloudfront-eu-central-1.images.arcpublishing.com/prisa/ZPYXMFOVPCRK3XQPCQTMVSMN3I.jpg "El BCE y la depreciación del euro | Negocios")

Tras su recorte de previsiones de crecimiento, el Banco Central Europeo (BCE) asume que la nueva vuelta de tuerca monetaria es una apuesta arriesgada, habida cuenta de las señales cada vez más patentes de parón de la actividad en la zona euro. La economía española resiste mejor que otras de nuestro entorno: Alemania, Austria, Italia y Países Bajos bordean la recesión, por el peso de la industria y la dependencia del mercado chino. En España, sin embargo, predominan los servicios, propulsados por el tirón del turismo. Y la industria gana cuotas de mercado en Europa, amortiguando el impacto del estancamiento de los intercambios con terceros países.

Sorprende, sin embargo, que el banco central no incorpore explícitamente otro gran desafío que plantea su decisión de subir los tipos: el de depreciación del euro, y su impacto en la inflación. La moneda común ya ha perdido el 5% de su valor frente al dólar en los dos últimos meses —una tendencia que parece agudizarse desde este jueves—, elevando la presión de los costes de las materias primas importadas en dólares, y por tanto complicando la desinflación.

La depreciación del euro obedece en parte a factores estructurales como la pérdida de competitividad de la economía europea. Así lo evidencia, por ejemplo, el impacto desproporcionado del shock energético en la industria. O el retraso que arrastra el sector del automóvil, tanto en términos de costes como tecnológico, en relación al vehículo eléctrico.

Pero la perspectiva de un crecimiento débil durante un periodo prolongado, atribuible en cierta medida al ajuste monetario, es otro factor que lastra el valor del euro a corto plazo. Este escenario es distinto al que se dibujaba hace un año, cuando la economía europea parecía resistir, y no daba todavía la sensación de descolgarse de Estados Unidos. De ahí que los ajustes monetarios no dieran pie a una depreciación cambiaria en ese momento.

Hoy por hoy el descuelgue es discernible, y el encarecimiento del petróleo es un factor agravante: el barril de Brent cotiza en dólares, un 20% más que hace dos meses, un incremento que alcanza el 25% cuando la factura se paga en euros. Todo apunta a que la tendencia alcista continuará, a tenor de los recortes anunciados por los países productores, en su afán de poner en valor las reservas de hidrocarburos ante la perspectiva vaticinada por la Agencia Internacional de la Energía de un punto de inflexión en la transición energética durante la próxima década. Debemos, por tanto, estar atentos a los precios de los carburantes.

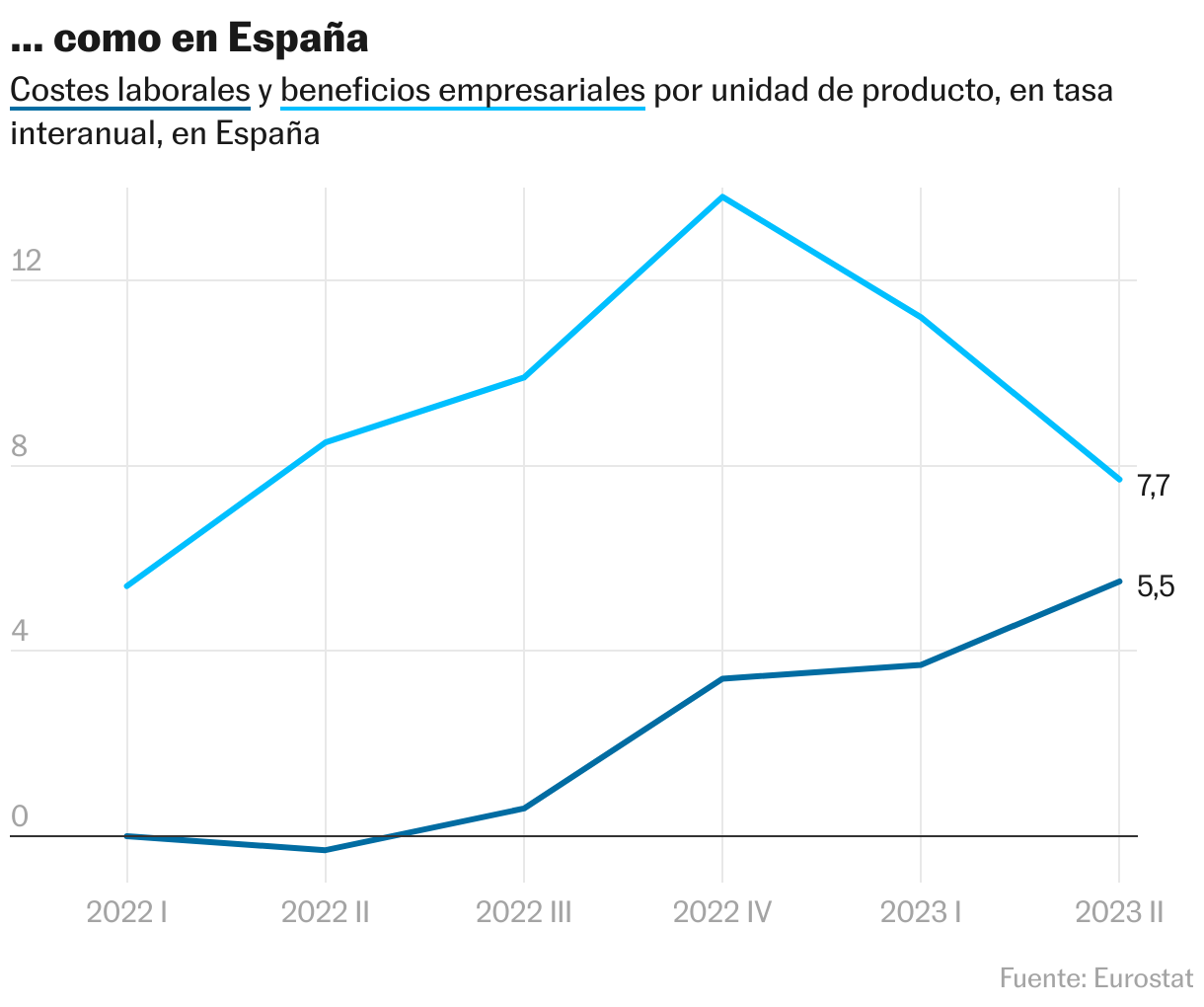

No obstante, es poco probable que el repunte del IPC energético —y su traslado al IPC total— se filtre a los factores subyacentes de la inflación de la misma manera que lo hizo el año pasado en plena crisis del gas ruso. Ante el enfriamiento de la demanda, las empresas han empezado a moderar sus márgenes.

Los salarios, por su parte, crecen a un ritmo más elevado, pero sin que nos asomemos a una espiral inflacionaria: los incrementos son fruto de acuerdos de recuperación parcial de poder adquisitivo, de carácter puntual, y no de una pugna reivindicativa. Una de las principales fuentes de datos (Indeed), generalmente sesgada al alza por cubrir principalmente información de ocupaciones profesionales, apunta a una desaceleración de las remuneraciones hasta agosto en las grandes economías europeas, salvo el Reino Unido. En España, los incrementos pactados se estabilizan en torno al 4%, en línea con el acuerdo sellado a nivel nacional.

En suma, no sería sorprendente que el BCE tuviera que proceder a nuevos recortes de sus previsiones de crecimiento. El banco central asume que ese riesgo es inherente a este ciclo monetario. La paradoja es que su propia política podría obligar a ajustar, en este caso al alza, la senda de IPC, por el efecto de exacerbación de la inflación importada.

IPC

El IPC ha interrumpido su trayectoria descendente, pero descontando los efectos estadísticos, por definición transitorios, y el repunte de los precios energéticos entre los que destaca el encarecimiento de los carburantes, la tendencia subyacente sigue siendo favorable. Prueba de ello, el porcentaje de componentes del IPC que crecen a un ritmo elevado (por encima del 6%) ha descendido del 50% a principios de año, al 37% en agosto. A la inversa, el porcentaje de componentes que crece por debajo del objetivo de inflación del 2% ha pasado del 17% al 26% durante el mismo periodo.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

La agenda de Cinco Días

Las citas económicas más importantes del día, con las claves y el contexto para entender su alcance.

RECÍBELO EN TU CORREO

Suscríbete para seguir leyendo

Lee sin límites